Проект ФСБУ «Расходы» в 2026 году для СМП

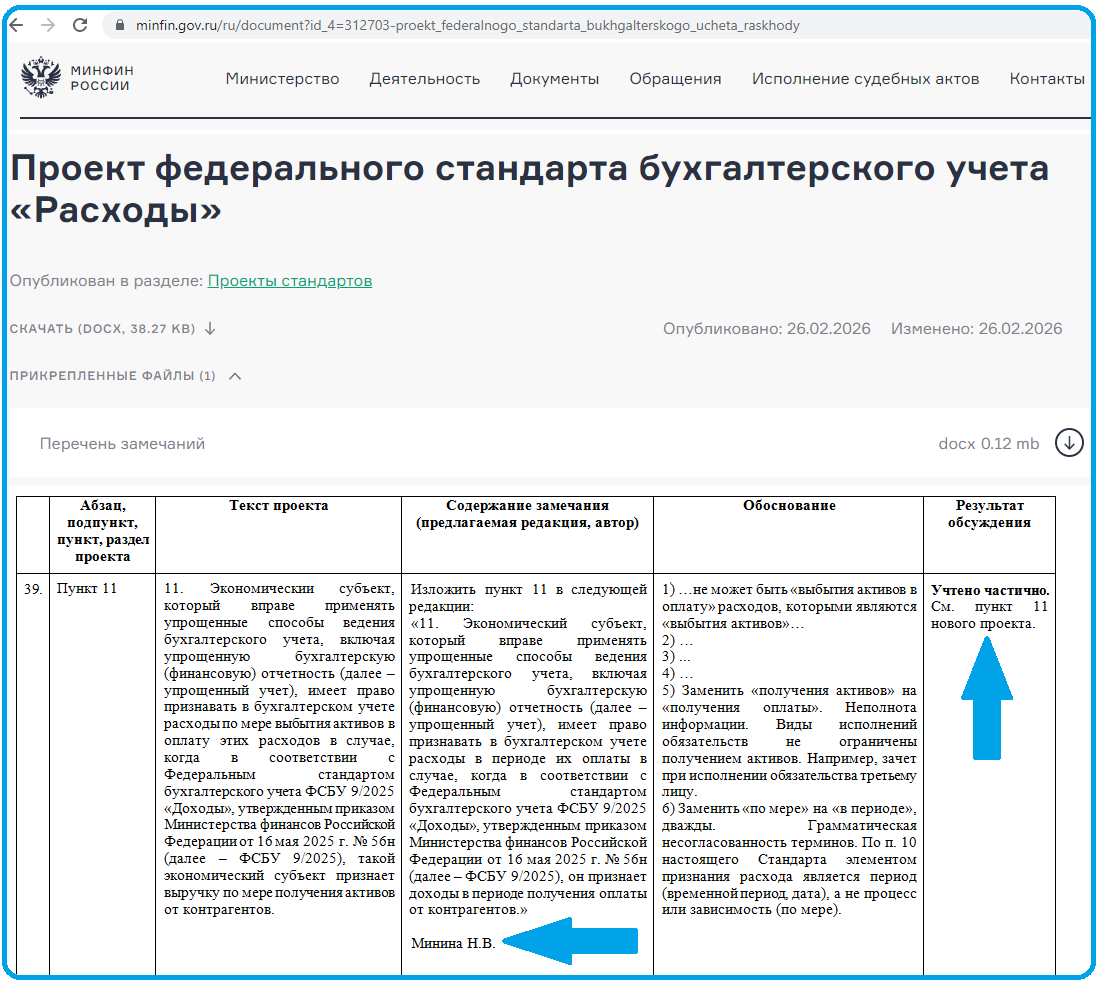

1. Момент признания расходов, относящихся к выручке при упрощении, (далее, момент «оплата») установлен диспозитивно в п. 11 Проекта ФСБУ «Расходы» как по мере выбытия активов в оплату расходов. Эта норма соответствует п. 20 Приказа МФ РФ № 64н от 21.12.1998 года, соответствует стр. 14 Методических материалов МФ РФ [2, стр. 14], соответствует п. 15 ФСБУ 9/2025 «Доходы». МФ РФ частично учел мой комментарий о необходимости замены «по мере» на «в периоде» для конкретизации момента времени признания расхода, и «выбытия активов в оплату» на «оплату» для краткости нормы. Эта норма является диспозитивной и СМП при упрощении имеют право признавать расходы или с моментом «оплата» или без него. Условием применения момента «оплата» является признание СМП выручки по ФСБУ 9/2025 «Доходы» также по моменту «оплата».

Например, классификации сделки СМП микропредприятия по покупке и оплате товара, который не был продан на отчетную дату:

Д60 К51 – оплата поставщику, без упрощения и без «оплата»

Д41 К60 – покупка товара, без упрощения и без «оплата»

Ск Д41, К60 – сальдо счетов на отчетную дату

Или

Д60 К51 – оплата поставщику, с упрощением и с «оплата»

Д44 К76 – признание расходов, с упрощением и с «оплата»

Д90 К44 – списание расходов, с упрощением и с «оплата»

Ск Д90, Д60, К76 – сальдо счетов на отчетную дату

Классификация сделок при упрощении может быть еще менее детализированной, чем приведенный выше пример, на усмотрение СМП. Например, могут быть объединены все счета учета расчетов в счет 76, а все счета учета расходов в счет 99.

2. Момент признания расходов, не относящихся к выручке, тот же что и у расходов, относящихся к выручке, при упрощении. Он установлен диспозитивно в п. 11 Проекта ФСБУ «Расходы», относящемуся к разделу «1.Общие положения», в котором нет оговорок о различном его действии для различных видов расходов. Эта норма соответствует п. 20 Приказа МФ РФ № 64н от 21.12.1998 года, соответствует стр. 14 Методических материалов МФ РФ [2, стр. 14], но при этом не имеет взаимосвязи и синхронизации с ФСБУ 9/2025 «Доходы». МФ РФ учел в другой редакции мой комментарий о необходимости замены «выручка» на «доходы» для возможности бухгалтерского учета с использованием момента «оплата» всех видов доходов синхронизировано с утвержденной возможностью бухгалтерского учета с использованием момента «оплата» всех видов расходов, при упрощении.

Например, получение оплаты от покупателя за проданный товар (выручка) по способу получения исполнения обязательств не отличается от получения оплаты от покупателя неустойки (не выручка) за нарушение условий договора.

3. Оценка расходов при упрощении установлена в пунктах 12-15 Проекта ФСБУ «Расходы» как цена Договора без учета пересчетов (по бартеру, по скидке, по коммерческому кредиту). Методология оценки разделена на две части: расходы в виде актива и расходы в виде услуг, работ. Оценка расходов в виде активов установлена в соответствующих ПБУ и ФСБУ об активах, в которых уже есть упрощения. Оценка расходов в виде услуг, работ при покупке актива уже включена в актив, а по услугам, работам для управленческих и коммерческих потребностей справедливо раскрыта в п.п. «д» п. 12, п. 15 Проекте ФСБУ «Расходы» и при упрощении эта оценка исчисляется так же как и при оценке активов, то есть по цене Договора без учета пересчетов (по бартеру, по скидке, по коммерческому кредиту).

Например, оценка сделок СМП по покупке услуг рекламы за 8000 рублей в месяц, по Договору, с ожидаемой скидкой через 6 месяцев в 10%:

Д44 К60 – 7200 (8000 – 10%) – признан расход за первый месяц и каждый последующий месяц, без упрощения и без «оплата»

Д90 К44 – 7200 – признан финансовый результат за первый месяц и каждый последующий месяцы, без упрощения и без «оплата»

Или

Д44 К60 – 8000 – признан расход за первый месяц и каждый последующий месяц, с упрощением, без «оплата»

Д90 К44 – 8000 – признан финансовый результат за первый месяц и каждый последующий месяц, с упрощением, без «оплата»

Д60 К90 – 4800 (8000*6)*10%) – признан доход по факту получения скидки через 6 месяцев после начала получения услуг рекламы, с упрощением, без «оплата»

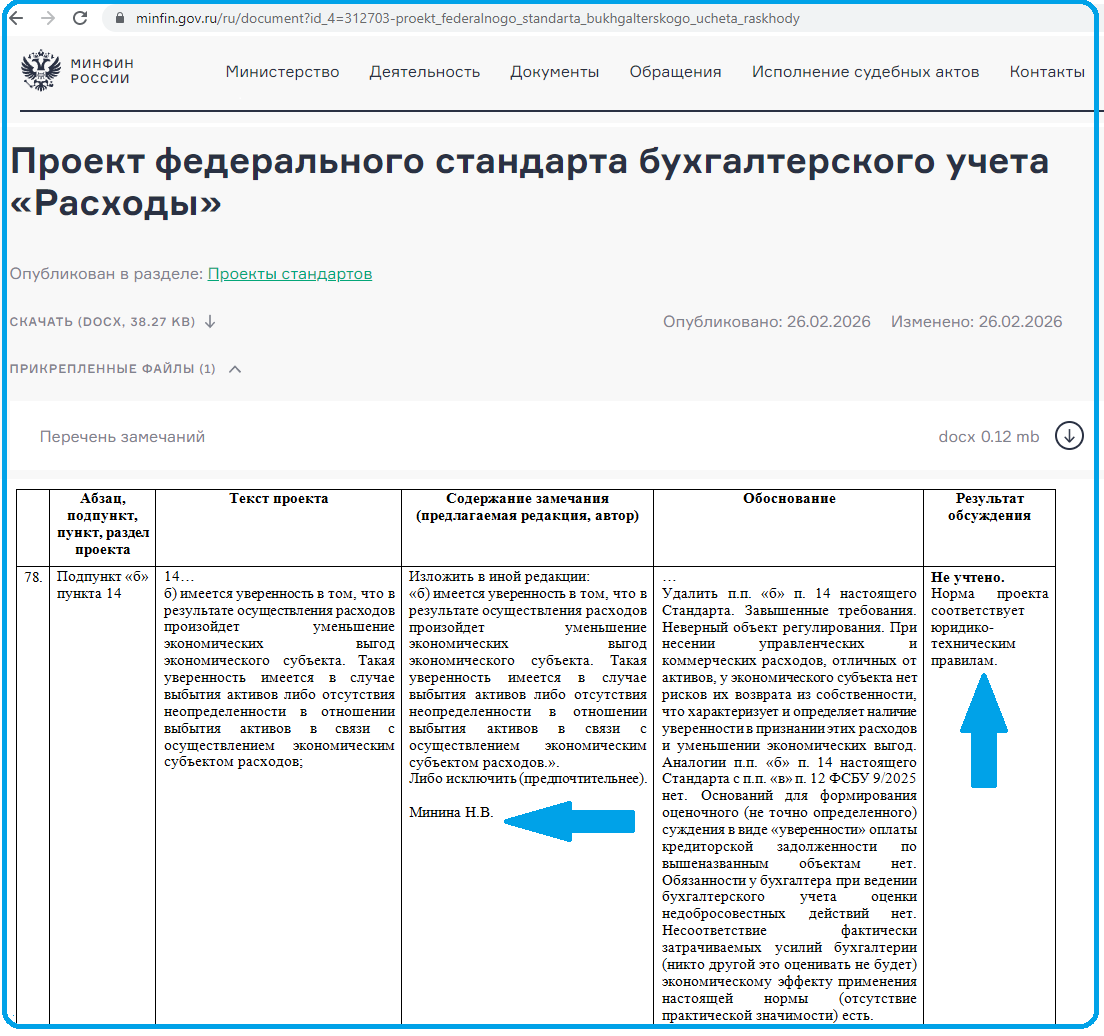

Особенностью признания услуг, работ в расходах для всех экономических субъектов, включая СМП, по п. 14 Проекта ФСБУ «Расходы» является выполнение в нем установленных трех условий: наличие Договора, наличие цены услуги, наличие уверенности в уменьшении экономических выгод (обобщенно). Эта норма не соответствует Приказу МФ РФ № 64н от 21.12.1998 года, не соответствует Методическим материалам МФ РФ [2],но при этом соответствует п. 12 ФСБУ 9/2025 «Доходы». МФ РФ не учел мой комментарий об избыточности третьего условия и поэтому все будут заниматься предвидением.

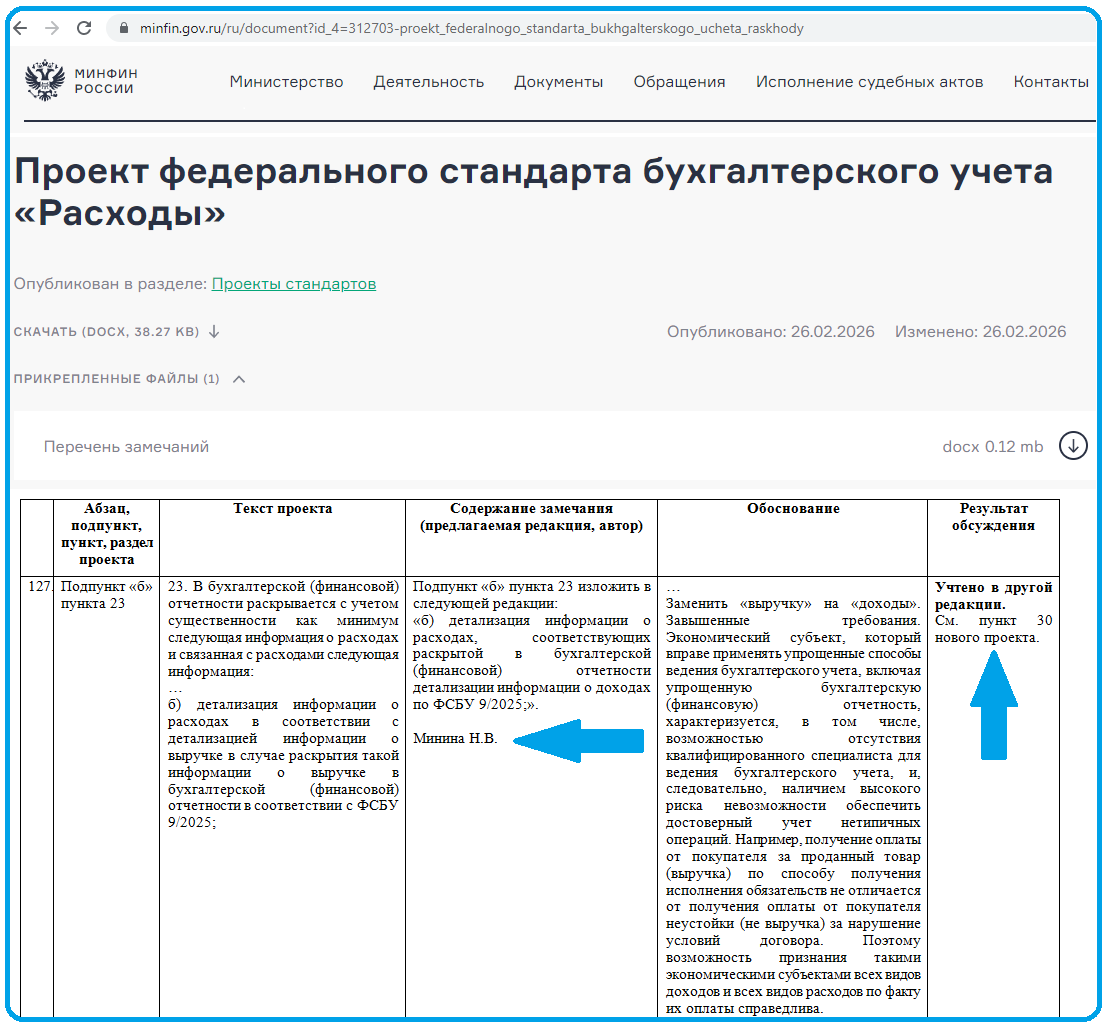

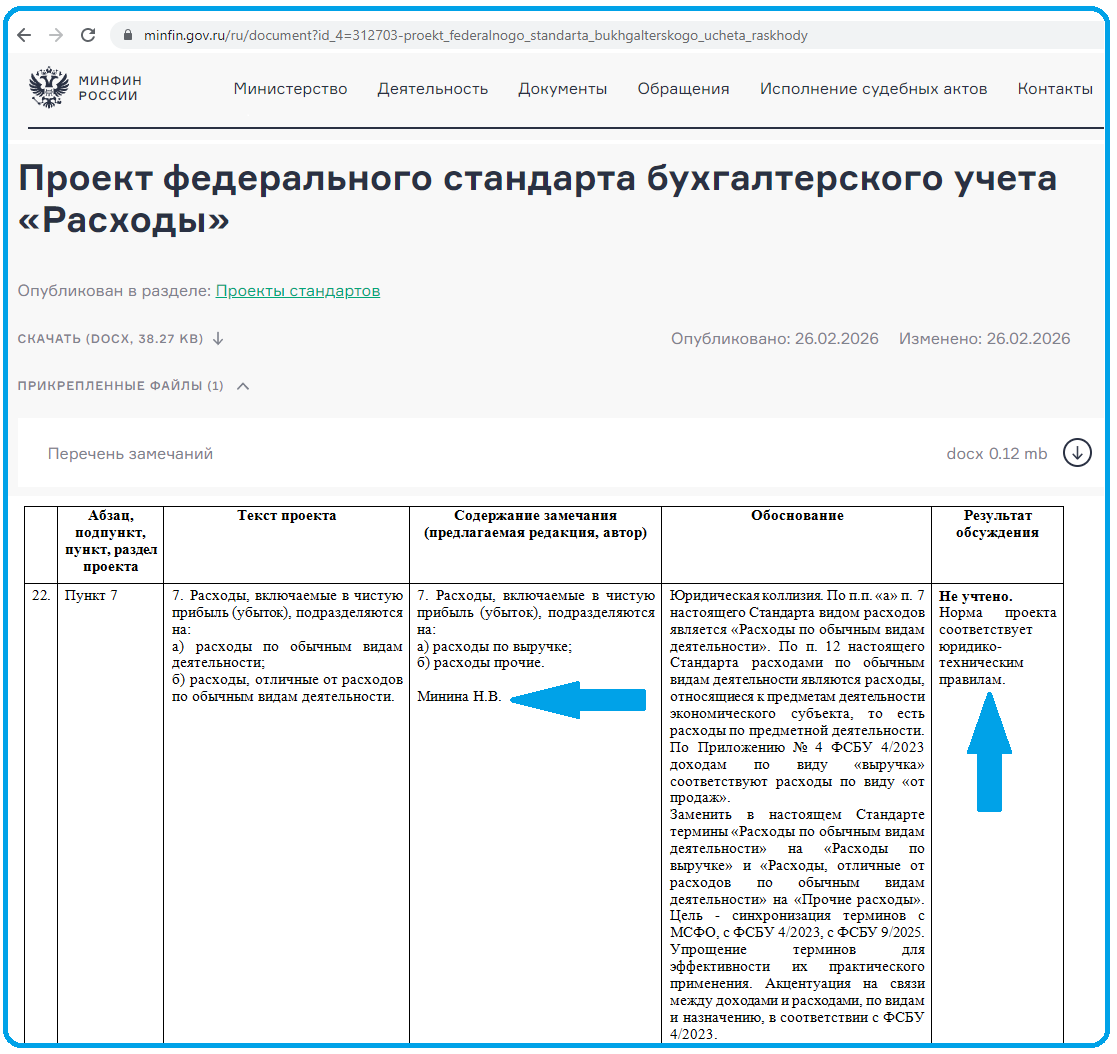

4. Разделение расходов на виды и подвиды при упрощении не имеет отличий от того же без упрощения, по п. 6, 7 Проекта ФСБУ «Расходы», а именно расходы разделяются на виды: 1) включаемые и 2) не включаемые в чистую прибыль (убыток), а далее расходы включаемые в чистую прибыль (убыток) разделяются на подвиды: 1а) расходы по обычным видам деятельности, 1б) расходы, отличные от расходов по обычным видам деятельности (в п. 6 ФСБУ 9/2025 «Доходы» разделение на подвиды таково: 1а) выручка, 1б) доходы, отличные от выручки). Эта норма не соответствует п. 13 Приказа МФ РФ № 64н от 21.12.1998 года, не соответствует стр. 12 Методических материалов МФ РФ [2], не соответствует п. 6 ФСБУ 9/2025 «Доходы», но при этом соответствует п. 5 ФСБУ 9/2025 «Доходы». Несоответствий две группы: первая – терминологическое несоответствие для всех экономических субъектов включая СМП, а именно в НПА одни и те же подвиды называются по-разному, вторая – избыточность детализации для СМП (раскрыто далее). МФ РФ не учел мой комментарий о коллизии в терминологии, комментарий о необходимости акцентирования норм на связи между доходами и расходами по их видам и назначению.

Например, для синхронизации терминов с МСФО, с ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», с ФСБУ 9/2025 «Доходы»; для упрощения терминов с целью эффективности их практического применения; для акцентирования норм на связи между доходами и расходами по их видам и назначению в соответствии с ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», мною было предложено название подвидов:

1а) доходы и расходы – по выручке

1б) доходы и расходы – прочие

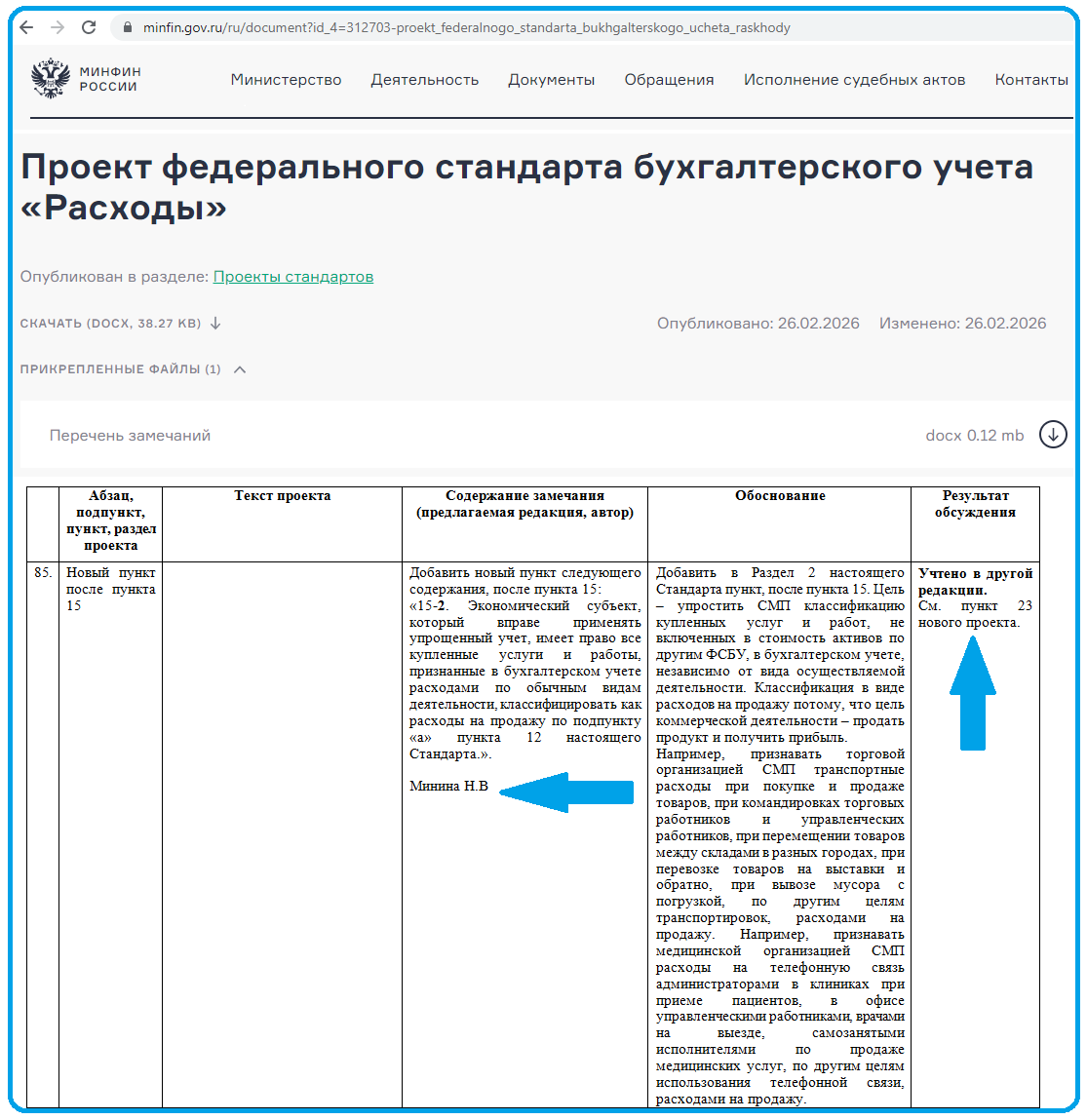

5. Разделение подвида расходов по выручке на элементы и статьи при упрощении не имеет отличий от того же без упрощения, по п. 18 Проекта ФСБУ «Расходы» и каждый экономический субъект осуществляет это обязательно, но их перечень устанавливает самостоятельно, без законодательной регламентации. Эта норма не соответствует п. 13 Приказа МФ РФ № 64н от 21.12.1998 года, не соответствует стр. 12, 14 Методических материалов МФ РФ [2], не имеет справедливо взаимосвязи с ФСБУ 9/2025 «Доходы». МФ РФ учел в другой редакции мой авторский персональный материал в виде нового авторского пункта «15-2» в Проект ФСБУ «Расходы» о том, что СМП имеет право все расходы по выручке, не являющиеся активами, а являющимися услугами и работам не разделять на связанные с продажей, с управлением, с коммерцией, а объединять в один элемент по п.п. «а» п. 12 Проекта ФСБУ «Расходы».

Например, признавать торговой организацией СМП транспортные расходы при покупке и продаже товаров, при командировках торговых работников и управленческих работников, при перемещении товаров между складами в разных городах, при перевозке товаров на выставки и обратно, при вывозе мусора с погрузкой, по другим целям транспортировок, расходами на продажу.

Например, признавать медицинской организацией СМП расходы на телефонную связь администраторами в клиниках при приеме пациентов, в офисе управленческими работниками, врачами на выезде, самозанятыми исполнителями по продаже медицинских услуг, по другим целям использования телефонной связи, расходами на продажу.

Для данной статьи я дополню, что поскольку моя инициатива относится только к купленным услугам и работам, признаваемым напрямую расходами, а не стоимостью актива, то речь о калькуляции и о статьях расходов не идет. Речь идет об объединении всех услуг и работ в один экономический элемент. При этом классификацию (бухгалтерский счет) этого элемента СМП может определить для себя самостоятельно. На практике чаще всего торговые организации используют счет 44 «Расходы на продажу», а организации с другими видами деятельности счет 20 «Основное производство». В тексте обоснования я использовала слова «расходы на продажу» применительно к градации расходов по п. 12 Проекта ФСБУ «Расходы», а точнее к подпунктам «а» и «д» пункта 12, а не к названию счета 44 из плана счетов бухгалтерского учета.

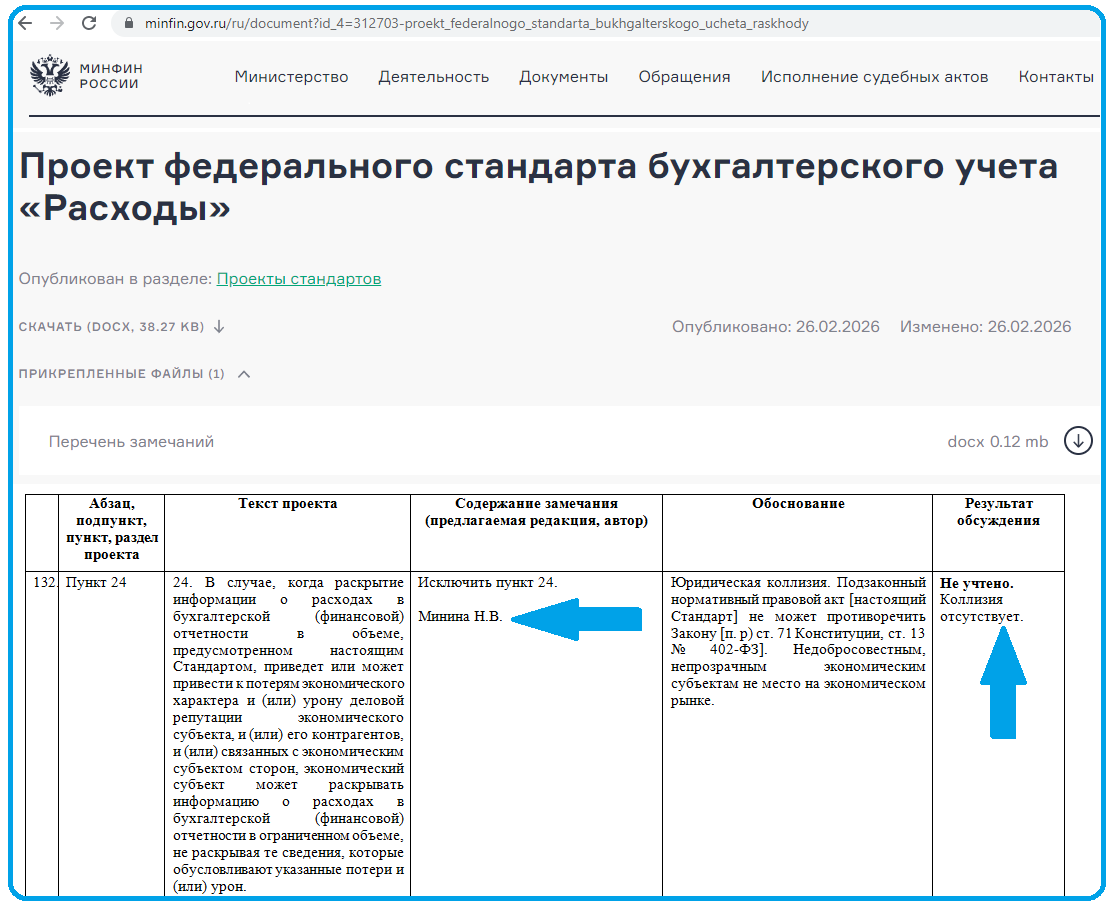

6. Обязанность раскрытия информации о расходах в бухгалтерской отчетности при упрощении не имеет отличий от того же без упрощения, по п. 24 Проекта ФСБУ «Расходы» и установленная в нем норма принципиально новая. Экономические субъекты, на свое усмотрение теперь могут раскрывать или не раскрывать в бухгалтерской отчетности информацию о расходах, если они сами решат что раскрытие нанесет им или другим урон. Для этой новой нормы использовано слово «объем», а значит можно не раскрывать не только структуру, но и величину расходов. Эта норма настолько новая и нестандартная, что она не соответствует не только анализируемым в данной статье Приказу МФ РФ № 64н от 21.12.1998 года и Методическим материалам МФ РФ [2], но и всем другим нормативным правовым актам по бухгалтерскому учету, однако при этом эта норма соответствует п. 42 ФСБУ 9/2025 «Доходы». МФ РФ не учел мой комментарий о наличии юридической коллизии в виде отсутствия этой нормы в Законах, которым мог бы соответствовать Подзаконный нормативный правовой акт – Проект ФСБУ «Расходы», а значит, бухгалтерская отчетность перестанет быть полноценным источником информации для принятия обоснованных экономических решений её пользователями.

Например, в 2026 году кредитные организации, не являющиеся эмитентами ценных бумаг, могут вообще никакую отчетность и ее показатели, включая показатель «расходы», не раскрывать на общедоступных информационных ресурсах. А с момента вступления в силу Проекта ФСБУ «Расходы» это смогут сделать все экономические субъекты в отношении расходов.

Проект ФСБУ «Расходы» в большей степени соответствует происходящей экономической жизни и экономической трактовке её фактов, чем действующее ПБУ 10/99 «Расходы» и поэтому его применение обосновано. Однако заинтересованными лицами были выявлены противоречия.

Список использованных источников:

1. Проект федерального Стандарта бухгалтерского учета «Расходы» / Минфин России — URL: https://minfin.gov.ru/ru/document?id_4=312703-proekt_federalnogo_standarta_bukhgalterskogo_ucheta_raskhody

2. Упрощенная система бухгалтерского учета и отчетности субъектов малого предпринимательства. Методические материалы 2023 / Минфин России — URL: https://minfin.gov.ru/common/upload/library/2023/01/main/10-01-2023.pdf

3. Упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (сводная информация) / Профессиональное объединение ИПБ России — URL: https://www.ipbr.org/developments/simplified-accounting-methods/