НДС 2026: как не потерять 2% и избежать штрафов в переходных сделках

С начала 2026 года в России изменилась основная ставка НДС: вместо привычных 20% теперь применяется 22%. Для тысяч бухгалтеров и предпринимателей это стало серьёзным вызовом: цены растут, учёт авансов и отгрузок усложнился, а в переходных сделках возникли новые риски. Ошибки в ставке могут привести к недоимкам, штрафам и спорам с контрагентами.

Задача этой статьи — не теоретическое описание нововведений, а инструкция для практического применения: как корректно работать с НДС в 2026 году, особенно в ситуациях, когда аванс получен в одном календарном году, а отгрузка — в другом. Материал основан на актуальных разъяснениях ФНС и изменениях в Налоговом кодексе, действующих в 2026 году.

1. Что изменилось в НДС с 2026 года

1.1. Ставка НДС: с 20% к 22%

28 ноября 2025 года Владимир Путин подписал Федеральный закон № 425-ФЗ, который внёс поправки в Налоговый кодекс. С 1 января 2026 года основная ставка НДС выросла до 22%. При этом для социально важных товаров (продукты питания, лекарства, детские товары, книги) осталась льготная ставка 10%. Из перечня товаров с льготной ставкой убрали молокосодержащие продукты с заменителем молочного жира — теперь они облагаются по ставке 22%.

Последствия для бизнеса:

себестоимость закупок увеличилась на 1,7–2%;

розничные цены выросли, так как продавцы закладывают повышенный НДС в конечную стоимость;

инфляция ускорилась на 0,6–1 п.п. в начале года;

компании с низкой маржой испытывают повышенную нагрузку.

Важно: НДС — косвенный налог, который фактически платит конечный покупатель. Бизнес выступает посредником: собирает налог с клиентов и перечисляет в бюджет разницу между исходящим и входящим НДС.

1.2. Упрощенцы и НДС в 2026 году

Для плательщиков УСН с 1 января 2026 года действуют новые правила по НДС. Доход за 2025 год — ключевой критерий: если он не больше 20 млн рублей, освобождение от НДС предоставляется автоматически. Специально обращаться в налоговую с заявлением не требуется. Если доход превысил 20 млн рублей, с 2026 года возникает обязанность исчислять и уплачивать НДС.

В 2026 году порог установлен в 20 млн рублей, в 2027 году снизится до 15 млн рублей, в 2028 году — до 10 млн рублей. При этом плательщик УСН, который обязан платить НДС с 1 января 2026 года, вправе выбрать общеустановленные ставки НДС (22%, 10%, 0%) или одну из специальных ставок — 5% или 7%.

При доходе на УСН ниже порогового значения (20 млн рублей) освобождение от НДС предоставляется автоматически. Не освобождаются операции, по которым плательщик УСН является налоговым агентом по НДС или должен уплатить его при ввозе товаров из-за рубежа.

Важно: освобождение от НДС не означает, что ИП на УСН вообще не имеет дела с НДС. Если ИП выставляет счёт-фактуру с выделенным НДС, он обязан уплатить этот налог в бюджет.

1.3. Новые риски для бизнеса

Повышение ставки НДС создало несколько типовых рисков:

Ошибки в дате: когда применять 20%, а когда 22%.

Путаница между авансом и отгрузкой.

Неправильные счета-фактуры (старая 20% вместо 22%).

Споры с контрагентами о том, кто доплачивает 2% НДС.

Ошибки в 1С: автоматика не подхватила новую ставку.

Важно: в 2026 году при отгрузке товара или оказании услуг применяется ставка НДС, действующая на дату отгрузки, а не на дату оплаты. Это ключевое правило для переходных сделок.

2. Ключевые ситуации: авансы, отгрузки, переходные договоры

2.1. Аванс получен в 2025, отгрузка в 2026

Ситуация:

покупатель оплатил аванс в декабре 2025 года (ставка НДС 20%);

товар отгружен в январе 2026 года (ставка НДС 22%).

Как правильно учесть:

На дату получения аванса (декабрь 2025):

начисляем НДС по ставке 20% (расчётная ставка 20/120);

выставляем счёт-фактуру на аванс.

На дату отгрузки (январь 2026 года):

применяем ставку 22% к стоимости отгрузки;

покупатель принимает к вычету авансовый НДС (20%);

продавец доначисляет разницу между НДС с отгрузки (22%) и НДС с аванса (20%).

Проводки (для продавца):

Получен аванс (декабрь 2025, 20% НДС):

Дт 51 Кт 62.02 — получен аванс от покупателя;

Дт 62.02 Кт 68.02 — начислен НДС с аванса (20/120).

Отгрузка (январь 2026, 22% НДС):

Дт 62.01 Кт 90.01 — признана выручка от реализации;

Дт 90.03 Кт 68.02 — начислен НДС с отгрузки (22%);

Дт 68.02 Кт 62.02 — зачтён НДС с аванса.

Итого к уплате в бюджет:

НДС к уплате=НДС с отгрузки (22%)−НДС с аванса (20%)

ФНС разъяснила: продавец при реализации в 2026 году товаров (работ, услуг) обязан применять ставку 22%, даже если НДС с аванса был исчислен по ставке 20/120. Покупателю разрешается принять НДС к вычету по ставке 22%, предъявленной продавцом.

Ошибка:

Применить к отгрузке ставку 20% только потому, что аванс получен в 2025 году. Это неправильно: при отгрузке в 2026 году применяется ставка 22%, независимо от даты аванса.

Пример из практики:

ИП на УСН получил аванс 180 000 руб. в декабре 2025 года (включая НДС 20%). В январе 2026 года отгрузил товар на ту же сумму.

НДС с аванса (декабрь 2025): 180 000 × 20/120 = 30 000 руб.

НДС с отгрузки (январь 2026): 180 000 × 22/122 ≈ 32 459 руб.

НДС к доплате: 32 459 − 30 000 = 2 459 руб.

Если ИП применит ставку 20% к отгрузке, он недоплатит 2 459 руб. НДС, что приведёт к недоимке, штрафам и пеням.

Пример из практики:

В апреле 2026 года ко мне обратилась ИП на УСН, которая получила аванс 500 000 руб. в декабре 2025 года (включая НДС 20%). В январе 2026 года она отгрузила товар, но в 1С по умолчанию осталась ставка 20%.

Мы проверили документы, исправили ставку на 22%, доначислили НДС 12 000 руб. и заплатили его добровольно. Благодаря этому избежали штрафа 20% от недоимки (2 400 руб.) и пеней.

Вывод: лучше проверить ставки в 1С до начала проверок, чем потом платить штрафы.

2.2. Аванс получен в 2026, отгрузка в 2026

Ситуация:

аванс получен в январе 2026 года;

отгрузка — в феврале 2026 года.

Как правильно:

на аванс: ставка 22% (расчётная 22/122);

на отгрузку: ставка 22%;

покупатель принимает к вычету авансовый НДС в полном объёме.

Совет:

В договоре сразу указывать: «Цена включает НДС 22% с 1 января 2026 года». Это заранее снимает споры о том, кто доплачивает 2%.

2.3. Аванс получен в 2025, отгрузка в 2026, но цена в договоре без указания ставки

Проблема:

в договоре цена «100 000 руб.», без указания НДС;

покупатель платит с НДС 20%, продавец считает с НДС 22%;

возникает спор о доплате.

Как избегать:

в договорах 2025 года, где возможны отгрузки в 2026 году, добавлять дополнительное соглашение:

«С 1 января 2026 года к цене применяется НДС 22%».

Важно:

Если в договоре не указано, что цена включает НДС, и не указана ставка, лучше заранее прописать это дополнительным соглашением, а не ждать спора.

Конституционный Суд РФ в Постановлении от 25.11.2025 № 41-П признал, что действующее законодательство не содержит механизма корректировки цены длящихся договоров при изменении НДС. Если стороны не договорились, поставщик вправе требовать через суд увеличение цены, но только в пределах 50% суммы НДС, приходящейся на соответствующую операцию.

Пример из практики:

В феврале 2026 года один из моих клиентов заключил договор поставки с контрагентом на 2025–2026 годы. В договоре не было указано, что цена включает НДС.

Когда в 2026 году ставка выросла, покупатель отказался доплачивать 2%. Пришлось работать через переписку и доп. соглашение. В итоге мы подписали дополнительное соглашение за 3 дня до спора с налоговой.

Вывод: лучше прописать НДС в договоре заранее, чем спорить после роста ставки.

2.4. Корректировки после 1 января 2026

Ситуация:

в 2025 году была отгрузка по 20%;

в 2026 году нужна корректировка (доп. отгрузка, возврат, изменение цены).

Как учитывать:

если цена меняется на период после 01.01.2026 — применяется ставка 22% к изменению;

если это исправление ошибки 2025 года — применяется ставка, действовавшая в периоде ошибки (20%).

Ошибка:

Корректировку 2025 года пересчитывать по ставке 22%. Это может привести к завышению НДС и спорам с налоговой.

3. Типовые ошибки бухгалтеров и предпринимателей в 2026 году

Ошибка 1. Применение старой ставки 20% к отгрузкам в 2026 году

Причина: привычка, автоматизм, работа по старым шаблонам.

Последствия: недоплата НДС, штраф, пени.

Пример:

Бухгалтер выставляет счёт-фактуру на отгрузку в январе 2026 года со ставкой 20%, хотя по закону с 1 января 2026 года ставка 22%.

Ошибка 2. Неправильный расчёт НДС с аванса

Причина: путаница в расчётных ставках: 20/120 и 22/122.

Последствия: занижение НДС с аванса → недоимка.

Пример:

Аванс 122 000 руб. в 2026 году. Бухгалтер считает НДС как 122 000 × 20/120 = 20 333 руб., хотя правильно: 122 000 × 22/122 = 22 000 руб.

Пример из практики:

В марте 2026 года клиент пришёл с проблемой: бухгалтер в 1С использовал расчётную ставку 20/120 для аванса, полученного в январе 2026 года. В результате НДС был занижен на 1 667 руб. за один документ.

За месяц таких документов набралось 15 штук — итого недоимка 25 000 руб. Мы исправили настройки в 1С, доначислили НДС и подали уточнённую декларацию до проверки.

Вывод: всегда проверяйте настройки ставок НДС в 1С после 1 января 2026 года.

Ошибка 3. Отсутствие счетов-фактур на аванс

Причина: аванс получен, но счёт-фактура не выставлен.

Последствия: покупатель не может принять НДС к вычету; споры и жалобы в налоговую.

Ошибка 4. Отсутствие условия «НДС 22%» в договорах

Причина: цена в договоре без указания ставки.

Последствия: при росте НДС 2% попадает в спор: кто платит доп. сумму?

Ошибка 5. Неправильный учёт в 1С

Причина: автоматика не подхватила новую ставку; в документах стоит старая ставка 20% вместо 22%.

Последствия: массовые ошибки в документах реализации и авансов.

С 2026 года для плательщиков УСН, впервые ставших плательщиками НДС, введён мораторий на штраф за первую несданную декларацию по НДС за налоговый период, начинающийся в 2026 году. Это относится к плательщикам, которые впервые стали исполнять обязанности по исчислению и уплате НДС.

Совет:

В 1С:Бухгалтерия вручную проверить и при необходимости изменить ставку НДС в документах реализации и авансов на 22% с 1 января 2026 года.

4. Практические рекомендации: как работать с НДС в 2026 году

4.1. Договоры и цены

Пересмотреть все активные договоры на 2025–2026 годы.

Внести дополнения:

«Цена включает НДС 22% с 1 января 2026 года».

Для договоров с длинным циклом (поставки в течение 2025–2026) указать:

до 31.12.2025 — НДС 20%;

с 01.01.2026 — НДС 22%.

Пример формулировки для доп. соглашения:

«Стороны договорились, что с 1 января 2026 года к цене по договору применяется налог на добавленную стоимость по ставке 22%. До 31 декабря 2025 года применяется ставка 20%»

4.2. Счета-фактуры и накладные

На авансы с 01.01.2026 — счёт-фактура с расчётной ставкой 22/122.

На отгрузки с 01.01.2026 — счёт-фактура с НДС 22%.

Проверять, чтобы в документах дата совпадала, а ставка соответствовала периоду.

4.3. Учёт в 1С и других системах

Проверить настройки ставок НДС в 1С.

Убедиться, что с 01.01.2026 по умолчанию стоит 22%.

Проверить документы за январь–февраль 2026:

реализации,

авансы,

корректировки.

Совет:

В 1С создайте отдельный вид номенклатуры или ставку НДС 22% и проверьте, чтобы она применялась по умолчанию с 1 января 2026 года.

4.4. Взаимодействие с контрагентами

Заранее предупредить контрагентов о росте НДС.

Обсудить, кто доплачивает 2% (обычно продавец закладывает НДС в цену).

Вести переписку в письменном виде (email, доп. соглашения), чтобы в случае спора была доказательная база.

Важно:

Не перекладывайте автоматически рост НДС на клиента без согласования. Это может привести к потере контракта или длительным спорам.

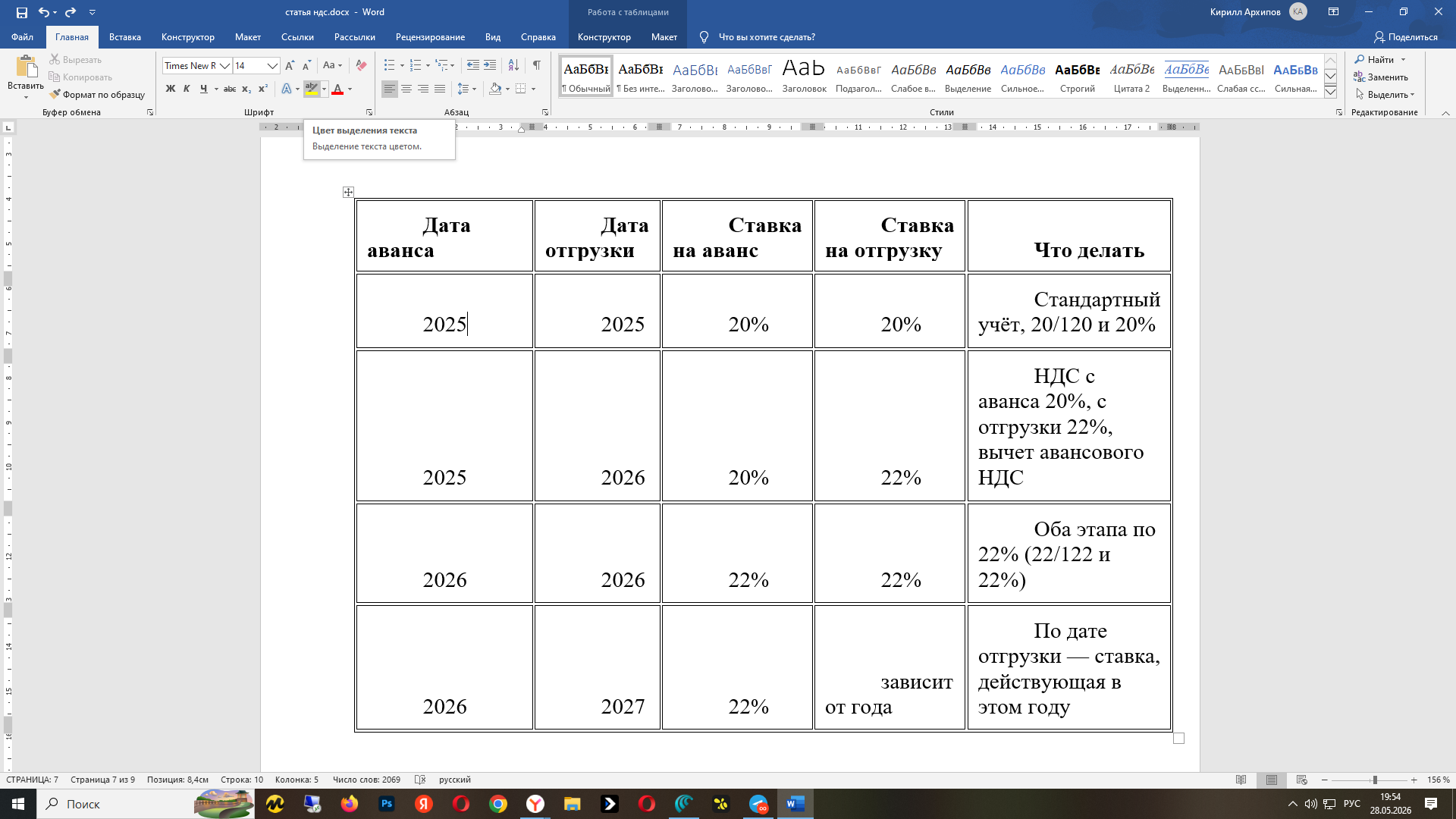

5. Таблица: как применять ставку НДС в типовых ситуациях

Совет:

Распечатайте эту таблицу и положите на рабочее место бухгалтера — это быстрая шпаргалка в спорных ситуациях.

6. Чек-лист для бизнеса на 2026 год по НДС

Договоры

Все действующие договоры на 2025–2026 годы просматриваю.

В договорах чётко прописано: «В цену включён НДС 22%, начиная с 01.01.2026».

Для переходящих договоров добавлено различие: до 31.12.2025 — 20%, с 01.01.2026 — 22%.

Счета-фактуры и накладные

На авансы с 01.01.2026 выставлены счета-фактуры с НДС 22% (22/122).

На отгрузки с 01.01.2026 выставлены счета-фактуры с НДС 22%.

Проверены даты и ставки в первых счетах-фактурах 2026 года.

Учёт в 1С и других системах

В 1С по умолчанию стоит ставка НДС 22% с 01.01.2026.

Проверены документы реализации за январь–февраль 2026.

Проверены документы на авансы за январь–февраль 2026.

Проверены корректировочные документы за 2025 год.

Взаимодействие с контрагентами

Контрагенты предупреждены о росте НДС до 22%.

Обсуждено, как изменится цена с 2026 года.

Доп. соглашения о новой ставке подписаны при необходимости.

Контроль и риски

Проведён внутренний контроль первых месяцев 2026 года.

Проверены декларации по НДС за 1 квартал 2026.

Подготовлены пояснения для налоговой на случай вопросов.

7. Образец дополнительного соглашения к договору

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ № _

к договору поставки № _ от _

Стороны договорились внести следующие изменения в договор: 1.1. В пункт _ договора добавить положение:

«С 1 января 2026 года к цене по настоящему договору применяется налог на добавленную стоимость по ставке 22%. До 31 декабря 2025 года применяется ставка 20%».

Настоящее дополнительное соглашение вступает в силу с 1 января 2026 года.

Во всем остальном условия договора остаются неизменными.

Настоящее дополнительное соглашение составлено в двух экземплярах, по одному для каждой из сторон.

ПОДПИСИ СТОРОН:

Поставщик: _

Покупатель: _

8. Выводы

С 2026 года основная ставка НДС увеличилась до 22%. Это значительно влияет на учёт авансов, отгрузок и переходящих договоров.

Ключевое правило: на отгрузку применяется ставка, действующая на дату отгрузки, независимо от даты аванса.

Основные риски: ошибки в ставке, неправильные счета-фактуры, отсутствие условий о НДС в договорах, ошибки в 1С.

Чтобы избежать штрафов и споров:

пересмотреть договоры дополнительными соглашениями;

проверить учёт в 1С с 1 января 2026;

использовать чек-лист и таблицу как шпаргалку;

заранее общаться с контрагентами.