Учетно-налоговая политика 2026: как предпринимателю не превратить документ в формальность

В Краснодаре бизнес редко живет ровной линией. У одних выручка резко растет весной и летом, у других основной оборот приходится на поставки, стройку, общепит, услуги, торговлю, маркетплейсы или сезонные проекты. Поэтому учетно-налоговая политика для предпринимателя в 2026 году — не папка «для проверки», а рабочая инструкция: как считать налоги, какие расходы признавать, кто отвечает за первичку, когда проводить инвентаризацию и как доказывать позицию компании перед банком, налоговой или судом.

По опыту я вижу: самая опасная ошибка — скачать шаблон, заменить название организации и забыть документ на год. В 2026 году такой подход уже не работает. Изменились правила по НДС, упрощенной системе, страховым взносам, отчетности и инвентаризации. Кроме того, налоговый контроль стал более цифровым: инспекция сопоставляет декларации, кассовые данные, банковские операции, сведения контрагентов и кадровые показатели. Если учетная политика не совпадает с реальными процессами, это видно быстро.

Что важно пересмотреть в 2026 году

Первый блок — НДС. С 2026 года базовая ставка НДС составляет 22%. Для переходных операций главным является не дата оплаты, а дата отгрузки. Если товар отгружен до 1 января 2026 года, применяется прежняя ставка, даже если оплата пришла позднее. Если отгрузка произошла уже в 2026 году, НДС считается по новым правилам. Это нужно прямо закрепить в налоговом разделе учетной политики и дополнить внутренней инструкцией для менеджеров: договор, счет, реализация и корректировка должны «разговаривать» между собой.

Важно: при авансах, длительных договорах, изменении цены и корректировочных счетах-фактурах бухгалтеру нужна не общая фраза «НДС начисляется по НК РФ», а понятный порядок действий. Иначе один отдел согласует скидку, другой изменит отгрузку, а налоговый учет получит расхождение.

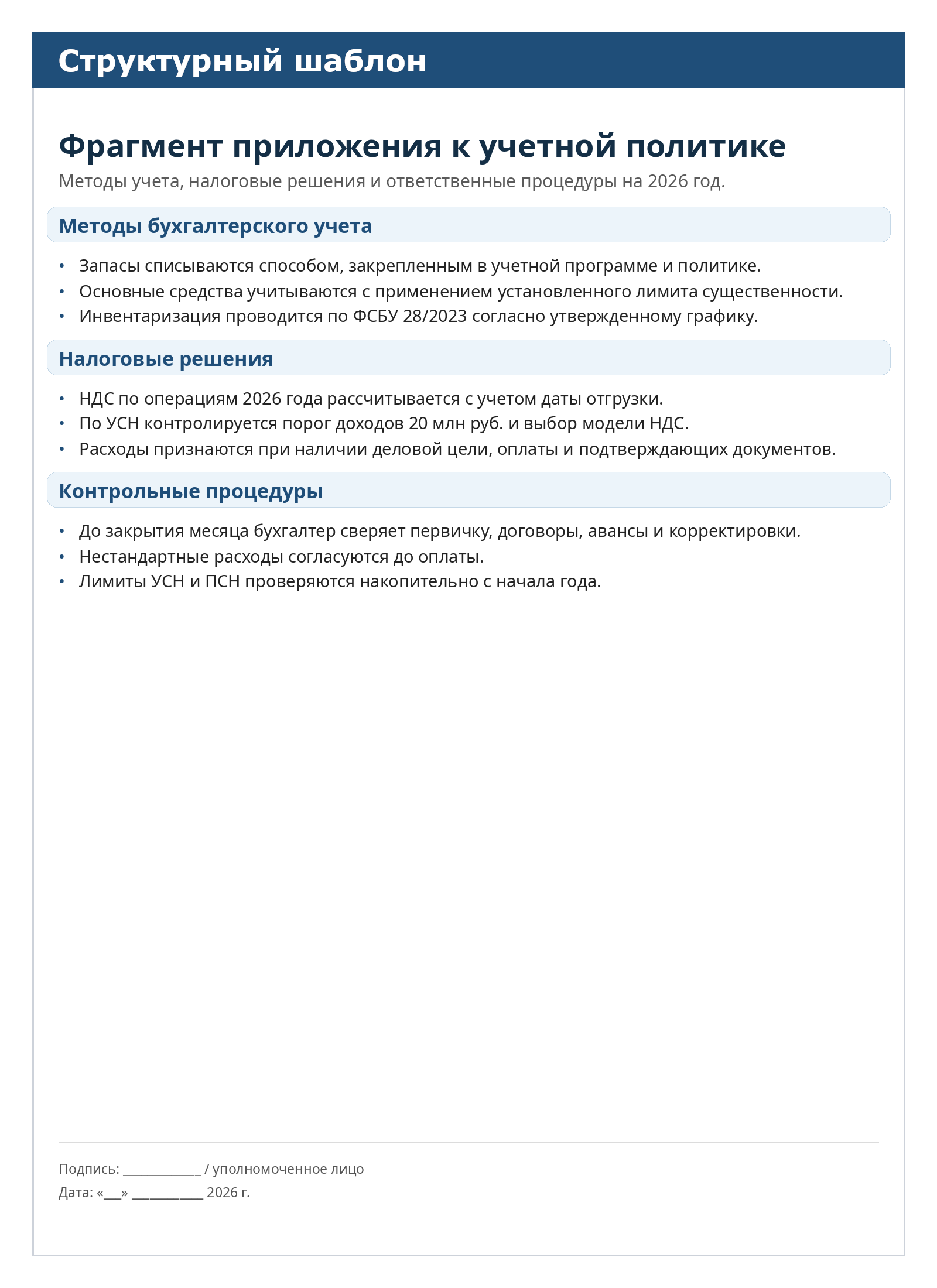

Второй блок — УСН и НДС. Для организаций и ИП на упрощенной системе 2026 год особенно чувствителен. Если доходы за 2025 год превысили 20 млн руб., обязанность по НДС возникает с начала 2026 года. Если лимит превышен уже в течение 2026 года, НДС считается с 1-го числа месяца, следующего за месяцем превышения. При доходах ниже порога действует обязательное освобождение, без заявления в инспекцию. Для части упрощенцев появляется выбор: применять общие ставки 22%, 10%, 0% с вычетами либо специальные ставки 5% или 7%, но без вычетов входного НДС.

Совет: не выбирайте ставку НДС «на глаз». Для торговли с большой долей закупок часто выгоднее общий порядок с вычетами. Для услуг с низким входным НДС иногда удобнее специальная ставка. Решение лучше считать на фактической структуре затрат, а не на красивой презентации.

Третий блок — расходы на УСН «доходы минус расходы». С 2026 года перечень расходов расширен: можно учитывать иные расходы по правилам главы 25 НК РФ, если они экономически обоснованы, документально подтверждены и связаны с деятельностью. Это хорошая новость для бизнеса, но не автоматическое разрешение списывать всё подряд. В учетной политике стоит описать порядок проверки расходов: кто подтверждает деловую цель, какие документы нужны, как оформляются внутренние заявки, служебные записки, акты, отчеты исполнителей.

Ошибка: предприниматель оплачивает маркетинг, консультации, логистику, обучение сотрудников, но не собирает доказательства результата. В налоговом учете расход есть, а в доказательной базе пусто. При споре инспекция задаст простой вопрос: зачем компании понадобились эти затраты и чем они подтверждены?

Четвертый блок — страховые взносы по руководителю. С 2026 года для руководителей коммерческих организаций действует минимальная база по страховым взносам в размере федерального МРОТ за месяц. Если выплат нет или они ниже МРОТ, взносы все равно рассчитываются исходя из этой минимальной базы. В 2026 году МРОТ составляет 27 093 руб., а при общем тарифе 30% минимальная сумма взносов — 8 127,90 руб. в месяц. Это важно для «спящих» ООО, компаний с директором-учредителем и бизнеса, который раньше сдавал нулевые расчеты без начислений.

Важно: учетная политика сама по себе не отменяет обязанность по взносам, но она помогает закрепить порядок ежемесячной проверки руководящих должностей, начислений и отражения сумм в регистрах.

Проводки:

Дт 26 (или 44) Кт 70 — начислено вознаграждение руководителю, если оно предусмотрено.

Дт 26 (или 44) Кт 69 — начислены страховые взносы.

Дт 69 Кт 51 — перечислены страховые взносы в бюджет.

Если фактической выплаты нет, бухгалтеру нужно проверить, как оформлены отношения с руководителем и какие начисления отражаются в учете. Универсальной «нулевой» схемы с 2026 года для коммерческой организации уже нет.

Бухгалтерский блок: ФСБУ нельзя держать отдельно от налогов

В учетной политике на 2026 год нужно увязать бухгалтерский и налоговый учет. У предпринимателей часто возникает соблазн: «для бухгалтерии сделаем одно, для налогов — другое». Разные правила допустимы, но они должны быть осознанными. Иначе появляются постоянные разницы, ошибки в отчетности и управленческие решения на неверных цифрах.

ФСБУ 4/2023 влияет на бухгалтерскую отчетность: меняются подходы к составу, раскрытию и представлению показателей. Поэтому в учетной политике нужно проверить, какие формы отчетности применяются, как раскрывается существенная информация, кто готовит пояснения, как проверяются остатки перед закрытием года.

ФСБУ 28/2023 по инвентаризации действует в 2026 году в обязательном порядке. Для малого бизнеса это особенно важно: инвентаризация больше не должна быть формальной ведомостью «для галочки». Нужно описать случаи, сроки, порядок, состав комиссии, оформление результатов и отражение расхождений. В Краснодарском крае это часто всплывает у торговли, общепита, складов, строительных компаний и сезонного бизнеса: остатки меняются быстро, а документы иногда приходят позже товара.

Совет: проведите не одну большую инвентаризацию «в декабре ночью», а настройте контрольные точки по участкам. Товары — чаще, основные средства — по графику, дебиторку и кредиторку — перед отчетностью, кассу — внезапно. Это проще, чем потом объяснять недостачу, пересортицу или зависшую задолженность.

ФСБУ 9/2025 «Доходы» станет обязательным с отчетности за 2027 год, но добровольное применение возможно с отчетности за 2026 год. Не всем нужно переходить досрочно. Если бизнес оказывает длительные услуги, ведет проекты по этапам, работает с абонентскими договорами или сложными программами лояльности, новый стандарт стоит изучить заранее. В учетной политике можно зафиксировать решение: применять досрочно или готовиться к переходу с тестовым анализом договоров.

Как я бы выстроила учетную политику для предпринимателя

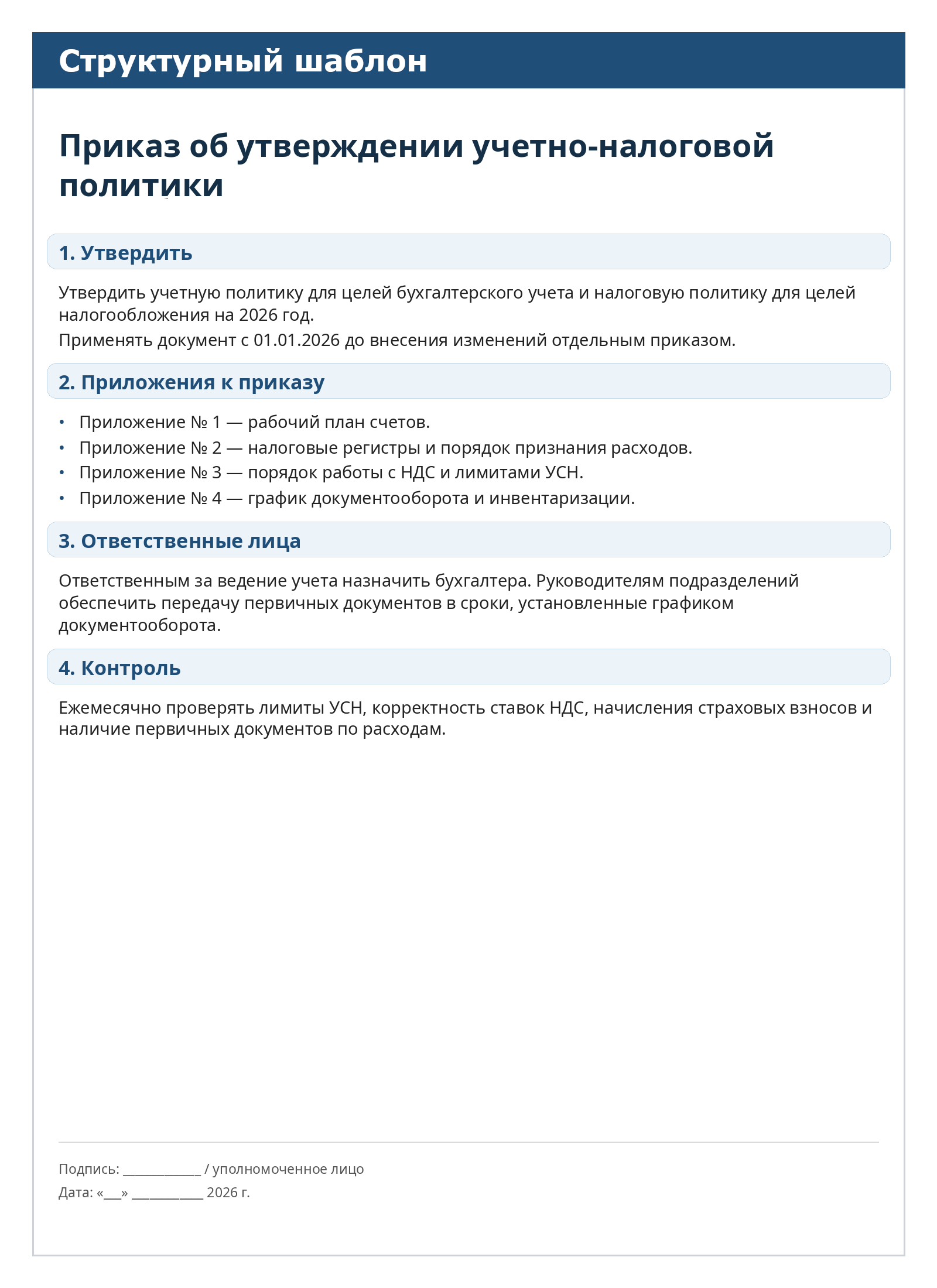

Хорошая учетно-налоговая политика состоит не из длинных цитат закона, а из решений компании. Я обычно делю ее на пять практических частей.

Первая часть — организационная. Кто ведет учет, какая программа используется, кто подписывает первичные документы, кто отвечает за обмен с контрагентами, где хранятся электронные документы, как исправляются ошибки.

Вторая часть — бухгалтерская. Здесь фиксируются способы учета запасов, основных средств, НМА, аренды, резервов, доходов, расходов, инвентаризации и документооборота. Если компания применяет упрощенные способы бухучета, это тоже нужно указать.

Третья часть — налоговая. В ней описываются режим налогообложения, порядок признания доходов и расходов, метод распределения прямых и косвенных расходов, НДС, раздельный учет, резервы, амортизация, порядок учета убытков, особенности УСН или налога на прибыль.

Четвертая часть — контрольная. Это чек-листы, регистры, сроки закрытия месяца, сверки с контрагентами, контроль лимитов, проверка первички, порядок согласования нестандартных операций.

Пятая часть — приложения. Именно они делают документ живым: рабочий план счетов, график документооборота, формы внутренних актов, регистры налогового учета, матрица расходов, чек-лист обновления, порядок инвентаризации.

Практический пример из работы

Ко мне обратилась небольшая компания из сферы услуг. Формально учетная политика у нее была: 32 страницы текста, много ссылок на нормы, красивые формулировки. Но в работе документ не помогал. Менеджеры принимали акты от подрядчиков в свободной форме, часть расходов по рекламе не имела отчетов, договоры с клиентами предусматривали авансы, а порядок НДС при смене лимита на УСН никто не считал.

Мы сделали простую вещь: не переписали политику «под учебник», а сопоставили ее с реальными операциями. Добавили контроль лимита доходов, отдельный лист по НДС, порядок подтверждения маркетинговых расходов, ежемесячный список сверок и ответственных. В результате директор впервые увидел не просто бухгалтерский документ, а карту налоговых рисков. Это не отменяет проверок, но сильно снижает хаос.

Ошибка: включать в учетную политику методы, которые компания фактически не применяет. Например, написать про резервы, раздельный учет, сложное распределение затрат, а в программе этого не вести. Для инспекции такое расхождение может выглядеть как недостоверность учета.

НДС, первичка и договоры: где чаще всего ломается система

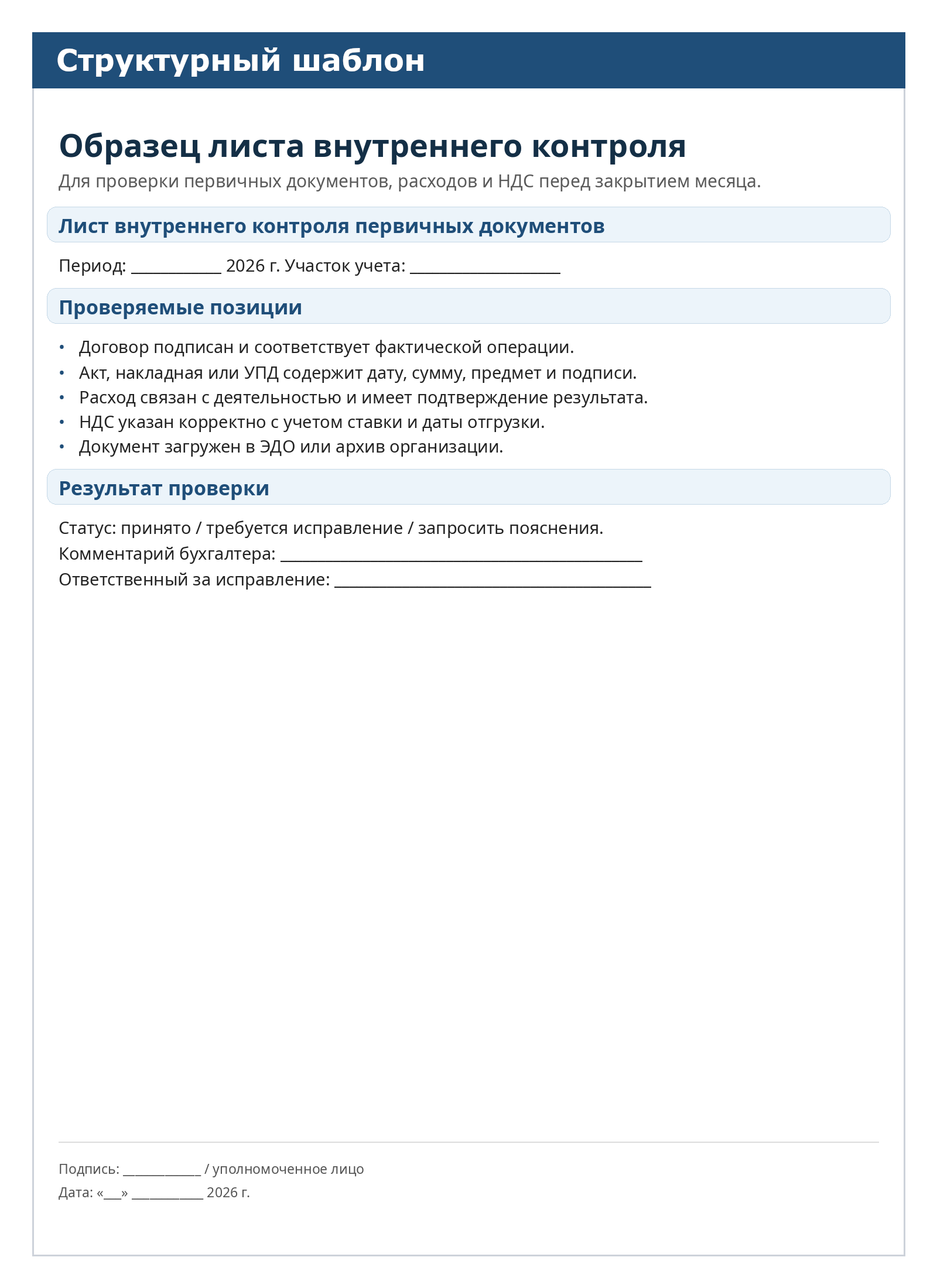

В 2026 году особого внимания требуют договоры, где цена указана «с НДС» или «без НДС», есть авансы, этапы, скидки, бонусы, возвраты, корректировки. Учетная политика должна быть связана с договорной работой. Если бухгалтер узнает о скидке после закрытия квартала, исправления становятся дороже.

Совет предпринимателю: дайте бухгалтеру право предварительно смотреть нестандартные договоры. Это не бюрократия, а экономия. Одна неправильная формулировка по НДС может стоить больше, чем месяц аккуратного учета.

Для расходов правило такое же: первичный документ должен подтверждать не только сумму, но и смысл операции. Акт «услуги оказаны» без детализации уже давно выглядит слабо. Лучше, когда есть задание, отчет, переписка, медиаплан, расчет, фотоотчет, логистическая заявка или иной след хозяйственной реальности.

Что закрепить отдельными приложениями

В 2026 году я рекомендую не перегружать основной текст учетной политики, а вынести в приложения то, что реально используется. Во-первых, матрицу налоговых решений: режим, НДС, ставки, лимиты, вычеты, входной НДС, ответственный за контроль. Во-вторых, чек-лист закрытия месяца. В-третьих, регистр спорных расходов. В-четвертых, карту рисков по участкам учета. В-пятых, график документооборота с конкретными сроками.

Важно: приложение к учетной политике — это не второстепенная бумага. Если оно утверждено приказом, сотрудники должны его соблюдать. Поэтому формулировки должны быть исполнимыми. Не надо писать «все документы передаются незамедлительно», если в жизни менеджер привозит акты раз в две недели. Лучше установить реальный срок и контролировать его.

Мини-чек-лист для руководителя

Проверьте, есть ли в вашей учетной политике ответы на десять вопросов:

Кто отвечает за учет и первичные документы?

Какие правила НДС применяются в 2026 году?

Контролируются ли лимиты УСН, ПСН и специальные ставки?

Описан ли порядок признания новых расходов на УСН?

Закреплены ли правила начисления взносов по руководителю?

Обновлен ли порядок инвентаризации по ФСБУ 28/2023?

Понятно ли, как формируется бухгалтерская отчетность по ФСБУ 4/2023?

Есть ли решение по досрочному применению ФСБУ 9/2025?

Совпадают ли положения учетной политики с настройками учетной программы?

Есть ли приложения, которыми сотрудники действительно пользуются?

Если хотя бы на три вопроса ответ «не знаю», учетную политику лучше пересмотреть не в декабре, а сейчас.

Вывод

Учетно-налоговая политика в 2026 году — это не документ для архивной папки. Это способ договориться внутри компании: как мы считаем налоги, как подтверждаем расходы, как закрываем месяц, как работаем с НДС, как проводим инвентаризацию и кто отвечает за ошибки. Для предпринимателя такая политика дает не только налоговую безопасность, но и управляемость. Когда правила понятны заранее, бухгалтер не тушит пожар после требования ФНС, а помогает бизнесу принимать решения до того, как риск стал деньгами.

Нормативная опора для актуализации: НК РФ с изменениями 2026 года, Федеральный закон от 28.11.2025 № 425-ФЗ, ПБУ 1/2008, ФСБУ 4/2023, ФСБУ 28/2023, ФСБУ 9/2025, разъяснения ФНС России по НДС, УСН, страховым взносам и налоговой амнистии при отказе от дробления бизнеса.