Когда трактор берут «в рассрочку»: как бухгалтеру учитывать лизинг сельхозтехники

У нас в Краснодарском крае аграрный бизнес — это не просто отрасль, а почти образ жизни. Здесь весна приходит раньше, посевная начинается быстрее, а техника иногда работает практически без перерыва. Поэтому учет лизинга тракторов, комбайнов и другой полевой техники имеет свои особенности.

Сельхозпредприятия региона часто берут технику в лизинг. Причина проста: один современный комбайн может стоить десятки миллионов рублей, а обновлять парк нужно регулярно. Лизинг позволяет не "замораживать" оборотные средства, распределяя платежи на несколько лет.

Но бухгалтеру важно понимать, что учет лизинга сельхозтехники сильно зависит от условий договора.

Как обычно оформляют лизинг техники в аграрном бизнесе

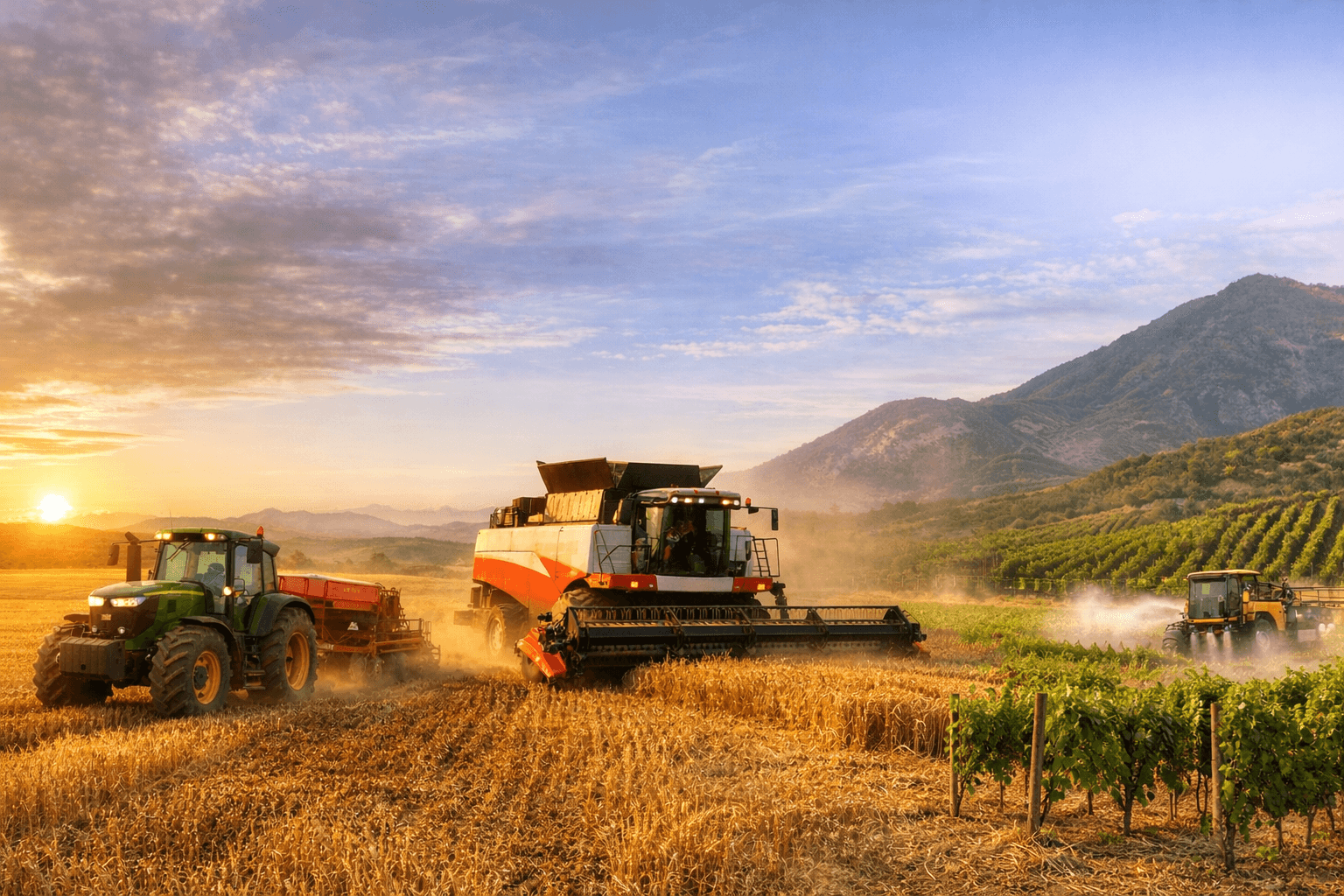

В Краснодарском крае чаще всего встречаются три вида техники в лизинге:

- тракторы для обработки почвы

- зерноуборочные комбайны

- посевные комплексы и опрыскиватели

Договоры обычно заключаются на 3–5 лет, а платежи привязаны к сельхозциклу. Многие лизинговые компании даже учитывают сезонность и делают график платежей после уборки урожая.

С бухгалтерской точки зрения важно определить, на чьем балансе находится техника.

Если техника учитывается на балансе лизингополучателя

Такой вариант встречается чаще всего в аграрном секторе.

Бухгалтерские проводки могут выглядеть так:

Принятие техники к учету

Дт 08 Кт 76 — отражена стоимость предмета лизинга

Ввод техники в эксплуатацию

Дт 01 Кт 08 — трактор или комбайн введен в эксплуатацию

Начисление амортизации

Дт 20 Кт 02 — амортизация сельхозтехники

Лизинговый платеж

Дт 76 Кт 51 — перечислен платеж лизинговой компании

НДС по лизингу

Дт 19 Кт 76 — отражен НДС

Дт 68 Кт 19 — принят НДС к вычету

Когда техника остается на балансе лизингодателя

Иногда агрохолдинги выбирают второй вариант — техника учитывается у лизингодателя.

Тогда бухгалтерия отражает платежи как расходы.

Пример:

Начисление лизингового платежа

Дт 20 Кт 76

Оплата

Дт 76 Кт 51

НДС

Дт 19 Кт 76

Такой вариант проще по учету, но обычно менее выгоден по налогам.

Особенности лизинга сельхозтехники в Краснодарском крае

Наш регион — это интересный пример для бухгалтера. Сельское хозяйство здесь очень разнообразное.

Климат

Кубань — один из самых теплых аграрных регионов России. Посевная начинается рано, а уборочная может длиться долго.

Это влияет на:

- интенсивность эксплуатации техники

- более быстрый износ

- повышенные расходы на ремонт

Бухгалтеру важно внимательно учитывать затраты на обслуживание техники, которые иногда составляют значительную часть себестоимости.

Ландшафт

Краснодарский край нельзя назвать полностью равнинным.

Есть несколько типов сельхозтерриторий:

- степные равнины Прикубанья

- предгорья Кавказа

- горные районы

В равнинных районах техника работает на больших площадях и износ происходит медленнее. А вот в предгорьях тракторы и комбайны работают с повышенной нагрузкой.

Это может влиять на:

- срок полезного использования техники

- объем ремонтных расходов

- график амортизации.

Погодные риски

В последние годы бухгалтерам приходится учитывать и климатические риски:

- засуха

- проливные дожди

- короткие окна для уборки урожая

Когда погода резко меняется, техника работает практически круглосуточно. Это ускоряет амортизацию и увеличивает затраты на эксплуатацию.

Из личной практики

1. Лизинг трактора для посевной

Фермерское хозяйство из одной станицы взяло в лизинг трактор стоимостью 9 млн рублей на 5 лет.

Техника учитывается на балансе хозяйства.

Проводки бухгалтера:

Дт 08 Кт 76 — 9 000 000 руб. (получен трактор по договору лизинга)

Дт 01 Кт 08 — 9 000 000 руб. (ввод в эксплуатацию)

Ежемесячная амортизация:

Дт 20 Кт 02 — начислена амортизация

Лизинговый платеж:

Дт 76 Кт 51 — оплата лизингового платежа

Трактор используется в основном на посевной и обработке почвы, поэтому бухгалтер включает амортизацию в себестоимость сельхозработ.

2. Комбайн для уборочной кампании

Агрофирма из Каневского района оформила лизинг на зерноуборочный комбайн стоимостью 18 млн рублей.

Из-за короткого периода уборки техника работает практически круглосуточно.

В учете часто возникают дополнительные расходы:

- ремонт жатки

- замена шин

- обслуживание гидравлики

Бухгалтер отражает такие расходы проводками:

Дт 20 Кт 60 — услуги по ремонту техники

Дт 19 Кт 60 — НДС по ремонту

В период уборки расходы резко растут, поэтому их важно распределять по культурам, чтобы корректно сформировать себестоимость урожая.

3. Опрыскиватель для виноградников в предгорьях

В хозяйстве в районе Анапы техника используется на сложном рельефе — виноградники расположены на склонах.

Предприятие взяло в лизинг самоходный опрыскиватель стоимостью 7 млн рублей.

Из-за работы на склонах техника быстрее изнашивается.

Бухгалтер принял решение:

- установить более короткий срок полезного использования

- чаще учитывать расходы на обслуживание

Проводки по обслуживанию:

Дт 20 Кт 60 — обслуживание техники

Дт 19 Кт 60 — НДС

Такая практика позволяет точнее отражать реальные затраты сельхозпроизводства.

На что бухгалтеру обратить внимание

Из практики могу выделить несколько важных моментов.

1. Проверяйте условия договора лизинга

Иногда в нем есть скрытые комиссии или обязательные страховые платежи.

2. Следите за сезонностью платежей

В агробизнесе часто применяются плавающие графики.

3. Учитывайте ремонт техники

Для комбайнов и тракторов расходы на ремонт могут быть значительными.

4. Контролируйте выкупную стоимость

В конце договора техника обычно выкупается за символическую сумму.

Честный бухгалтерский итог

Лизинг сельхозтехники — это один из главных финансовых инструментов агробизнеса. Без него обновление парка тракторов и комбайнов было бы практически невозможно.

Но для бухгалтера такая техника — не просто актив. Это объект учета, который живет по сельско-хозяйственному циклу: весной работает на посевной, летом — на обработке полей, осенью — на уборке урожая.

И когда смотришь на очередной комбайн в учете, понимаешь: за каждой проводкой стоит огромная работа в поле. А наша задача — сделать так, чтобы цифры в бухгалтерии точно отражали эту реальную сельскую экономику.